JAKARTA, Bisnistoday – PT Samuel Sekuritas Indonesia menilai bahwa pasar saham Indonesia masih menghadapi sejumlah tantangan domestik yang membuat kinerjanya tertinggal dibandingkan beberapa pasar negara berkembang lainnya.

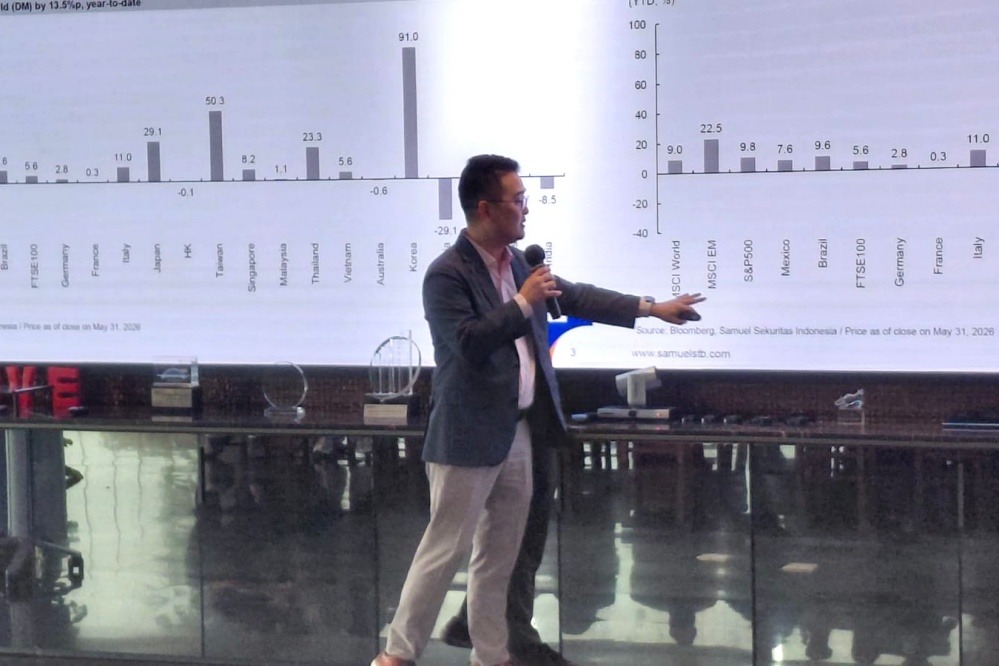

“Emerging market secara umum sedang bergerak positif, tetapi Indonesia justru bergerak berlawanan arah. Ketika MSCI EM naik 22,5% dan MSCI World naik 9,0%, pasar Indonesia masih turun 29,1%. Ini menunjukkan bahwa tekanan di pasar domestik masih cukup kuat,” ujar Tae Yong Shim, Director Samuel Tumbuh Bersama dalam Media Connect di Jakarta, Kamis (4/6).

Menurut Tae Yong pasar saham Indonesia masih tertinggal di tengah penguatan pasar negara berkembang. MSCI Emerging Market naik 22,5% secara year-to-date, lebih tinggi dibandingkan MSCI World yang naik 9,0%. Namun, Indonesia justru mencatatkan pelemahan 29,1% YTD, menjadikannya salah satu pasar dengan kinerja terlemah dalam periode tersebut.

Menurut Tae Yong, salah satu faktor yang membuat pasar Indonesia belum mampu pulih adalah masih adanya isu domestik yang menahan kepercayaan investor, terutama terkait perhatian MSCI terhadap aspek free float dan investability pasar saham Indonesia. Dalam materi Samuel Tumbuh Bersama, MSCI disebut masih menyoroti transparansi struktur kepemilikan saham, keandalan data free float, serta jumlah saham yang benar-benar dapat diperdagangkan di pasar.

“Isu MSCI menjadi penting karena berdampak langsung pada persepsi investor global. Ketika transparansi free float dan investability masih dipertanyakan, investor cenderung menunggu bukti perbaikan sebelum kembali masuk lebih agresif ke pasar Indonesia,” jelas Tae Yong.

Butuh Penuhi Syarat Re-rating

Tae Yong menambahkan bahwa pasar Indonesia membutuhkan tiga prasyarat utama agar dapat mengalami re- rating, yaitu likuiditas, pertumbuhan laba korporasi, dan dukungan kebijakan yang kondusif. Dari sisi fundamental, proyeksi laba emiten Indonesia masih tumbuh. Weighted EPS LQ45 diperkirakan naik dari 61,7 pada 2025 menjadi 66,7 pada 2026F, dan meningkat lagi menjadi 76,0 pada 2027F.

Tae Yong menjelaskan bahwa dampak isu MSCI tidak hanya bersifat sentimen, tetapi juga berpotensi memengaruhi aliran dana pasif global. Dalam tinjauan Mei 2026, MSCI masih mempertahankan sejumlah pembatasan, antara lain tidak ada kenaikan bobot saham, tidak ada penambahan saham baru ke indeks MSCI, dan tidak ada peningkatan dari Small Cap ke Standard Index.

Selain itu, saham yang masuk dalam kategori High Shareholding Concentration atau HSC dapat dihapus, sementara MSCI juga dapat menggunakan data pemegang saham di atas 1% untuk meninjau ulang free float.

“Isu MSCI perlu diperhatikan karena ini bukan hanya soal persepsi. Dalam review Mei 2026, MSCI masih tidak memberikan kenaikan bobot, tidak menambah saham baru, dan tidak melakukan upgrade dari Small Cap ke Standard Index. Risiko lain adalah saham-saham dengan HSC dapat dikeluarkan, sementara data pemegang saham di atas 1% bisa digunakan untuk menghitung ulang free float,” jelas Tae Yong.

Dalam materi tersebut, sejumlah saham juga tercatat terdampak penghapusan dari indeks MSCI pada 19 Mei 2026. Beberapa di antaranya adalah AMMN, TPIA, DSSA, BREN, dan CUAN yang sebelumnya masuk indeks Standard, dengan bobot masing-masing turun menjadi 0,0% setelah penghapusan.

AMMN, misalnya, memiliki free float yang direvisi dari 17,5% menjadi 10,0%, sementara TPIA turun dari 9,6% menjadi 7,9%, DSSA turun dari 20,4% menjadi 4,2%, BREN turun dari 5,8% menjadi 2,4%, dan CUAN turun dari 15,9% menjadi 14,0%.

Tekanan Nilai Tukar Rupiah

Tae Yong juga menyoroti tekanan terhadap rupiah sebagai salah satu faktor risiko yang perlu dicermati. Dalam paparan Samuel Tumbuh Bersama, rupiah disebut telah menembus level tertinggi sejak Krisis Finansial Asia, dengan grafik menunjukkan kisaran Rp16.650 hingga Rp17.874 per dolar AS berdasarkan harga penutupan 29 Mei 2026.

“Tekanan rupiah juga menjadi faktor yang tidak bisa diabaikan. Rupiah sudah melewati level yang terlihat saat Krisis Finansial Asia, dengan kisaran sekitar Rp16.650 hingga Rp17.874 per dolar AS. Ini membuat investor semakin selektif, terutama terhadap aset berisiko di pasar domestik,” jelas Tae Yong./

{kind=link}